集成电路(IC)产业作为现代信息社会的基石,已形成设计、制造、封测三大核心环节紧密协作的产业链格局。随着技术演进与市场竞争加剧,全球产业版图正经历深刻变化。本文将结合最新行业数据,全面梳理产业链各环节的竞争态势与领先企业排名,并附上完整的产业链图谱,为读者提供清晰的产业洞察。

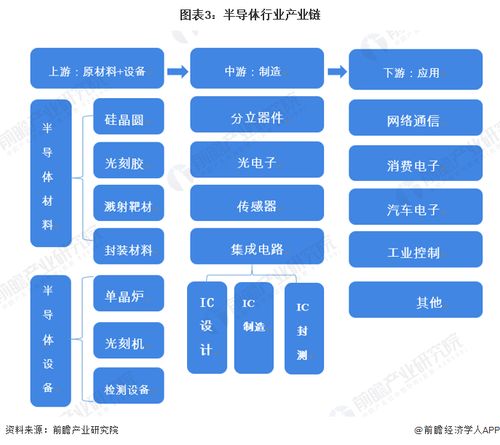

一、全球集成电路产业链全景图

完整的集成电路产业链是一个环环相扣的生态系统,主要包括:

- 上游:IP核、EDA工具与材料设备

- IP核(知识产权核):如ARM(英)、Synopsys(新思科技,美)、Cadence(楷登电子,美)提供的处理器内核、接口协议等可复用设计模块。

- EDA(电子设计自动化)工具:由Synopsys、Cadence、Siemens EDA(原Mentor Graphics)三大巨头主导,是芯片设计的“画笔”与“图纸”。

- 材料与设备:包括硅片(信越化学、SUMCO等)、光刻机(ASML)、刻蚀设备(泛林半导体、东京电子)等,技术壁垒极高。

- 中游:核心制造环节

- IC设计(Fabless):负责芯片的电路设计与功能定义。

- 晶圆制造(Foundry):将设计图纸在硅片上实现为物理电路。

- 封装与测试(OSAT):对制造完成的晶圆进行切割、封装成独立芯片,并进行功能与可靠性测试。

- 下游:终端应用

- 将芯片集成到各类系统产品中,如智能手机、电脑、汽车、数据中心、物联网设备等。

二、全球IC设计(Fabless)公司最新排名与格局

根据近期市场调研机构(如TrendForce、IC Insights)数据,以营收计,全球IC设计公司排名前列的包括:

- 英伟达(NVIDIA,美国):凭借在人工智能(AI)、数据中心GPU领域的绝对优势,营收与市值一骑绝尘,稳居榜首。其H100、A100等芯片成为AI算力的核心引擎。

- 博通(Broadcom,美国):在数据中心网络芯片、宽带通信、无线连接(如Wi-Fi)等领域实力雄厚,通过并购持续扩大产品组合。

- 超威半导体(AMD,美国):在CPU、GPU、FPGA领域多线发力,尤其在服务器CPU市场持续获得份额,是英特尔的有力竞争者。

- 高通(Qualcomm,美国):移动通信SoC(系统级芯片)的领导者,同时积极拓展汽车、物联网等领域。

- 联发科(MediaTek,中国台湾):全球最大的智能手机芯片供应商,在中高端市场竞争力不断增强,并在智能电视、物联网芯片市场占据重要地位。

- 美满电子(Marvell,美国):专注于数据基础设施芯片,在存储控制器、网络交换等领域具有优势。

- 联咏科技(Novatek,中国台湾):显示驱动芯片与SoC设计领域的领先企业。

- 瑞昱半导体(Realtek,中国台湾):在音频编解码器、网络芯片、电视芯片等消费电子领域市场份额显著。

中国大陆IC设计公司近年来成长迅速,如华为海思(受制裁影响设计活动受限,但技术积累深厚)、韦尔股份(CMOS图像传感器)、卓胜微(射频前端)、兆易创新(存储与MCU)等已在细分领域跻身全球前列,但整体高端综合实力与全球头部企业仍有差距。

三、全球晶圆代工(Foundry)最新排名

晶圆制造是资本与技术最密集的环节,目前呈现高度集中态势。根据各公司财报及市场分析,排名如下:

- 台积电(TSMC,中国台湾):占据绝对主导地位,市场份额约60%。其技术领先性(已量产3nm,推进2nm)和先进的封装技术(如CoWoS)使其成为高端芯片(尤其是AI芯片)不可或缺的制造伙伴。

- 三星电子(Samsung,韩国):是台积电在先进制程(7nm以下)的唯一竞争者,同时拥有庞大的存储芯片制造业务。

- 格罗方德(GlobalFoundries,美国):放弃先进制程竞赛后,专注于射频、嵌入式存储、模拟/混合信号等特色工艺平台,在成熟制程领域实力强劲。

- 联华电子(UMC,中国台湾):专注于成熟和特色工艺,在显示驱动、电源管理芯片等市场有深厚基础。

- 中芯国际(SMIC,中国大陆):中国大陆技术最先进、规模最大的晶圆代工厂,在成熟制程(28nm及以上)领域产能和份额持续增长,正努力突破更先进技术。

其后是华虹半导体(中国大陆)、力积电(中国台湾)、世界先进(中国台湾)等专注于特定工艺节点的厂商。

四、全球封测(OSAT)厂商最新排名

封装测试是保障芯片性能、可靠性与成本的关键。领先厂商包括:

- 日月光投资控股(ASE,中国台湾):全球最大的封测厂商,旗下拥有日月光(封装)与矽品(SPIL),提供全方位的封测服务。

- 安靠(Amkor,美国):全球第二大OSAT厂商,在先进封装领域布局广泛。

- 长电科技(JCET,中国大陆):中国大陆规模最大、技术最先进的封测企业,通过并购整合,已跻身全球前三。

- 力成科技(Powertech,中国台湾):在存储芯片封测领域具有领先优势。

- 通富微电(TFME,中国大陆):与AMD深度合作,在高性能计算芯片封测方面实力突出。

华天科技(中国大陆)、京元电子(中国台湾)等也是重要的封测供应商。值得注意的是,台积电、英特尔等IDM或代工厂也大力发展先进封装(如InFO、CoWoS、EMIB、Foveros),与专业OSAT厂商形成竞合关系。

五、与展望

当前,全球集成电路产业链在技术驱动与地缘政治因素影响下,正呈现以下趋势:

- 技术竞赛白热化:先进制程(2nm及以下)与先进封装(3D IC、Chiplet)成为争夺焦点。

- 区域化与多元化:美国、欧盟、中国大陆等均在加大本土产业链建设投入,寻求供应链安全,全球布局面临调整。

- AI驱动新需求:AI芯片的爆发式增长,重塑了设计公司的排名,并对代工和封装(尤其是高带宽内存与先进封装)提出了更高要求。

- 产业链协同深化:从设计、制造到封测,各环节需要更紧密的协同创新,以应对系统级复杂性的挑战。

集成电路产业的竞争已从单个企业的较量,演变为以核心技术节点为中心的产业集群和生态体系的竞争。掌握关键环节技术主导权的企业,将在未来的数字时代定义产业格局。